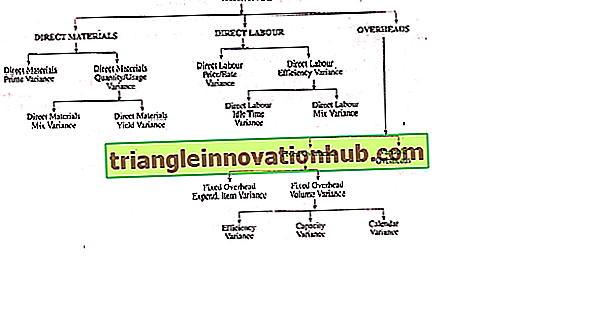

Varyansın Sınıflandırılması: 3 Kategori

Aşağıdaki noktalar, varyansların sınıflandırılmasında üç kategoriyi vurgulamaktadır.

(i) Malzemeler gerçek fiyattan üretime yüklendiğinde:

Elde edilen üretim için belirlenen doğrudan malzemelerin standart maliyeti ile kullanılan malzemelerin gerçek maliyeti arasındaki farktır.

Bu nedenle, malzeme maliyetini bulmak için, aşağıdakileri tespit etmek gerekli hale gelir:

(i) Kullanılan gerçek malzeme miktarını,

(ii) Birim başına gerçek fiyat;

(iii) Standart malzeme miktarı ve

(iv) Birim başına standart fiyat.

(ii) Malzemeler üretime standart fiyattan yüklendiğinde:

Fiyat ve kullanım farkının toplamı.

Maddi maliyet farkının da nedenlerine göre daha da analiz edilebileceğini biliyoruz, yani, (i) Fiyat ve (ii) Miktar / Kullanım varyansı.

Miktar veya kullanım varyansı tekrar (i) Karışım varyansı ve (ii) Verim varyansına bölünebilir.

Malzeme Maliyet Değişimi = (Standart Maliyet - Gerçek Maliyet)

Malzeme VEYA = (Standart Miktar x Standart Oran) - (Gerçek Miktar x Gerçek Oran)

1. Doğrudan Malzeme Oranı veya Fiyat Varyansı:

(i) Malzemeler gerçek fiyatlarla üretime yüklendiğinde:

Belirtilen standart fiyat ile kullanılan doğrudan malzemeler için ödenen gerçek fiyat arasındaki farktır.

(ii) Malzemeler üretime standart fiyattan yüklendiğinde:

Standart fiyat ile satın alınan doğrudan malzemeler için ödenen gerçek fiyat arasındaki farktır.

MPV aşağıdakiler için ortaya çıkar:

(i) Fiyattaki değişiklik;

(ii) Nakliye ücretlerindeki değişiklik;

(iii) Miktar indirimi elde etmemek;

(iv) Malzemenin miktarı standart vb'den farklıdır.

Malzeme Fiyat Değişimi = (Standart Fiyat - Gerçek Oran) x Gerçek Miktar

2. Doğrudan Malzeme Kullanımı veya Miktar Varyansı:

Belirtilen standart miktar ile kullanılan gerçek miktar arasındaki farktır.

MUV = (Standart Miktar - Gerçek Miktar) x Birim başına Standart Fiyat

Bu değişiklik aşağıdakilerden kaynaklanmaktadır:

(i) Ürün tasarımındaki değişiklik;

(ii) Kusurlu veya standart dışı malzemelerin kullanımı;

(iii) Hacim;

(iv) Malzemelerin kullanımında dikkatsizlik;

(v) Verimsiz üretim yöntemi;

(vi) Vasıfsız işçi alımı vb.

(a) Doğrudan Malzeme Karışımı Varyansı:

Standart fiyatta bir karışımda kullanılan gerçek malzeme miktarları ile Standart Maliyet Sayfasında gösterildiği gibi, birim malzeme başına düşen ortalama fiyatta kullanılan toplam malzeme miktarı arasındaki farktır. Kısacası, standart ve bir karışımın gerçek bileşimi arasındaki farktır.

Bu varyansın yalnızca doğrudan malzemeler fiziksel olarak karıştırıldığında uygulanabilir olduğunu belirtmeye gerek yok. Dolayısıyla, standart bir karışımın belirtildiği yerlerde, bir malzeme karışımı değişimi ortaya çıkacaktır. Bu geçici kıtlık veya kullanılan malzeme maliyetindeki artış nedeniyle oldu.

Malzeme Karışımı Varyansı =

VEYA, MMV = Standart Fiyat (Revize Edilmiş Standart Miktar - Gerçek Miktar)

nerede,

Gözden Geçirilmiş Standart Miktar = Fiili Karışımın Toplam Ağırlığı / Standart Karışımın Toplam Ağırlığı x Standart Miktar

Fiili miktar, Revize Edilmiş Standart Miktardan azsa ve tersi durumda bunun tersi geçerli olacaktır.

Çizim 1:

Bir şirkette gerçek karışım standart karışımdan farklıdır, ancak çıktıda değişiklik yoktur:

(b) Doğrudan Malzemelerin Verim Varyansı:

Bu, hem gerçek malzeme girişinin standart verimi ile hem de ürünün standart malzeme maliyetinde değer verilen gerçek verim arasındaki farktır, yani kısaca, belirtilen standart verim ile elde edilen gerçek verim arasındaki farktır. Bu, özellikle kaybın neredeyse 'şart' olduğu proses endüstrilerinde uygulanabilir.

Normal kaybı dikkate aldıktan sonra standart bir verim veya çıktı ayarlamak mümkün hale gelir. Standart Verim, standart hammadde girdilerinden beklenen çıktıdır. Ancak pratikte gerçek çıktı standart çıktıdan farklıdır ve söz konusu fark verim farkı olarak bilinir.

Malzeme Verimi Varyansı = (Standart Verim - Gerçek Verim) x Standart Verim Oranı

Gerçek verim standart verimden fazlaysa, uygun değişkenliktir ve bunun tersi de geçerlidir.

Standart Verim Oranı, standart çıktı miktarının toplam standart çıktı maliyetiyle belirlenebilir.

Malzeme verim değişimleri aşağıdakilerden kaynaklanmaktadır:

(a) Malzemelerin taşınmasında özen gösterilmemesi;

(b) Arızalı işletim yöntemi;

(c) Uygun olmayan ekipman, alet, makine vb.

(d) Personel tarafından uygun denetim yapılmaması.

(e) Standartların altında malzeme kalitesi.

Çizim 2:

Aşağıdaki bilgilerden bilgilerden hesaplayın:

(i) Malzeme Maliyet Farkı,

(ii) Malzeme Kullanım Farkı,

(iii) Malzeme Fiyat Varyansı ve

(iv) Malzeme Karışımı Varyansı.

Çizim 3:

Fiyat, Kullanım ve Karışım Fiyatlarını Aşağıdaki Verilerden Hesaplayın:

Çizim 4:

Bir üretim sürecinde aşağıdaki standartlar uygulanır:

Standart Fiyat: Hammadde A @ Re. Kg başına 1

Standart Fiyat: Hammadde B @ Rs. Kg başına 5

Standart Karışım:% 75 A; % 25 B

Standart Verim (hammadde ağırlığının yüzdesi olarak ürünün ağırlığı):% 90

Bir dönemde, gerçek malzeme maliyetleri, kullanımları ve çıktıları şunlardı:

Kullanılan: 8, 800 kg A, Costing Rs. 9300

3, 200 kg B, Maliyet Rs. 15700

Çıktı: 11.340 kg ürün

Dönem Bütçeli çıktı 14.400 kg idi.

Malzeme maliyet farkının faaliyet ve verim yüzdesinden nasıl oluştuğunu gösteren bir Malzeme Maliyet Operasyonu Beyanı hazırlayın.

Çizim 5:

(İ) kullanım varyansını, (ii) satın alma noktasında varyans toplandığında fiyat farkını, (iii) FIFO bazında satış noktasında varyans toplandığında fiyat farkını ve (iv) sapma noktasında varyans toplandığında fiyat farkını hesaplayın. LIFO bazında sorun.

(b) Malzemeler yukarıdaki (iii) ve (iv) esasına göre maliyete yüklendiğinde kapanış stok değerlemesi üzerindeki etkisi nedir?

B. Doğrudan Emek Maliyeti Varyansı:

Standart doğrudan ücretler veya işgücü maliyeti ile gerçek doğrudan ücretler veya işgücü maliyeti arasındaki farktır.

İşgücü Maliyeti Varyansı = Standart Maliyet - Gerçek Maliyet

İşgücü Maliyeti Farkı = (Standart Oran x Standart Zaman) - (Gerçek Oran x Gerçek Zaman)

1. Doğrudan İşgücü Oranı Değişimi:

Londra’daki ICMA’ya göre, “belirtilen standart oran ile ödenen gerçek oran arasındaki farklardan kaynaklanan ücret varyansının bu kısmı” dır, yani standart ve gerçek doğrudan işçilik oranı arasındaki farktan başka bir şey değildir. çalışılan toplam saat için saat başına. Bu aslında personel departmanının sorumluluğundadır ve malzeme fiyatlarındaki farklılıklara benzer.

İşgücü Oranı Farkı = (Standart Oran - Gerçek Oran) x Çalışılan Gerçek Saat

Doğrudan İşgücü Oranı Farkları aşağıdakilerden kaynaklanmaktadır:

(i) Temel ücret oranındaki değişim;

(ii) Zaman oranından parça fiyatına değişim veya tersi;

(iii) İşçilerin hatalı işe alınması ve yerleştirilmesi;

(iv) Yeni işçilerin dahil edilmesi;

(v) Fazla mesai, standart ücretten daha yüksek veya daha düşük ise;

(vi) Geçici işçilere ödenen daha yüksek veya daha düşük ücretler;

(vii) Fazla mesai, belirtilen saatlerden daha yüksek veya daha düşük işlerde çalışır.

2. Doğrudan Emek Verimliliği Varyansı:

Belirtilen standart çalışma saatleri ile ödediğiniz fiili çalışma saatleri arasındaki farktır. Aynı zamanda Çalışma Zamanı Varyansı olarak da adlandırılır.

İşgücü Verimliliği Varyansı = (Gerçek üretim için standart saat - Anormal rölanti süresi hariç gerçek saatler) x Standart saat oranı

(burada, fiili üretim için Standart Saat = Fiili Üretim x birim başına Standart saat gereklidir)

veya, İşgücü Verimliliği Varyansı = (Fiili Üretim - Standart Üretim) x Birim başına Standart Hız

nerede, Standart Üretim = Gerçek saat (anormal rölanti süresi hariç) / Birim başına Standart Süre

Gerçek zamanın standart zamandan daha az olması durumunda ya da gerçek üretimin standart üretimden daha fazlaysa ve tersi durumda bunun tam tersi olursa, varyansın uygun olacağı unutulmamalıdır.

İşgücü verimliliği varyansı örnekleri:

(i) Uygun denetim ve talimat eksikliği;

(ii) Kötü çalışma koşulları;

(iii) Kalite standardında veya malzeme özelliklerinde değişiklik;

(iv) Vasıfsız işçilerin istihdamı;

(v) Düşük çalışanların morali;

(vi) Arızalı makineler, aletler ve aletler vb.

(vii) Çalışanların yetersiz eğitimi;

(viii) Elektrik kesintileri;

(ix) İşçilerin yetersizliği ve ihmali vb.

(a) Doğrudan Emek Boşta Kalma Süresi Varyansı:

Bu, işçilerin makine aksaması, elektrik kesintisi, lokavt vb. Nedenlerle kontrol edilmeyen sebeplerden dolayı yetersizliği nedeniyle ortaya çıkar. Bu nedenle etkisi ayrı ayrı gösterilmelidir. Aksi halde, verimlilik farkından sorumlu olmasalar da işçiler aynı şekilde suçlanacaktır.

Rölanti Süresi Varyansı = Gerçek (Anormal) Rölanti Süresi x Standart Hız

Bu varyansın her zaman olumsuz veya olumsuz olacağı unutulmamalıdır.

(ii) Doğrudan Emek Karışımı Varyansı:

Bu değişiklik doğrudan malzeme karışımı farkına benzer. Bu değişiklik, belirli bir süre zarfında, üretimde kullanılan emek derecelerinin bütçelenenden farklı olması durumunda ortaya çıkar. Bu durum, yalnızca belirli işçilik sınıfının bulunmaması veya yetersiz kalması durumunda ortaya çıkar. Bu farklılıklar yeni ICMA, Londra, Terminology'de görünmüyor.

Bu varyans şöyle hesaplanır:

Direkt Emek Karışımı Varyansı = Standart Standart Karışım Maliyeti - Standart Gerçek Karışım Maliyeti. VEYA, (Gerçek Saatlerin Standart Karışımı - Gerçek Saatlerin Gerçek Karışımı) x Saat başına Standart Ücret.

Çizim 6:

(İ) İşgücü Maliyeti Varyansı, (ii) İşgücü Oranı Varyansı, (iii) İşgücü Verimliliği Varyansı ve (iv) Verilen Bilgiden Boş Zaman Sapması:

Kontrol

İşgücü Maliyeti Varyansı = İşgücü Oranı Varyansı + İşgücü Verimliliği Varyansı + Boşta Kalma Farkı Rs. 3, 875 (Olumsuz) = Rs. 2, 187.50 (Olumsuz) + Rs. 1, 462.50 (Olumsuz) + Rs. 225 (Olumsuz)

Çizim 7:

Hesaplama (i) İşgücü Maliyeti Varyansı, (ii) İşgücü Verimliliği Varyansı, (iii) İşgücü Oranı Varyansı ve (iv) Boşta Kalma Zamanı Farkı, aşağıdaki bilgilerden:

Çizim 8:

X Ltd. aşağıdaki bilgileri sağlamıştır:

Ürün P 1 birim başına 20 saat gerektirir

Saat başına standart ücret Rs. 2

4.000 adet üretildi

Rs'de 76.000 (elektrik kesintisi için 200 saat dahil) alınan saatler. Saatte 2, 10.

Hesaplamak:

(a) Doğrudan Emek Maliyeti Varyansı;

(b) Doğrudan İşgücü Oranı Değişimi;

(c) Doğrudan Emek Verimliliği Varyansı;

(d) Doğrudan Emek Boşta Kalma Süresi Varyansı.

Çizim 9:

Bir işçi çetesi normalde 30 erkek, 15 kadın ve 10 erkek çocuktan oluşur.

Standart saat başı ücretle ödenir:

Erkekler 0.80; Kadınlar Re. 0.60; Beyler 0.40.

40 saatlik normal bir çalışma haftasında çeteden 2.000 birim çıktı üretmesi bekleniyor. 31 Aralık 2005 tarihinde sona eren haftada, çete 40 erkek, 10 kadın ve 5 erkek çocuktan oluşuyordu. Ödenen asıl ücret @ Re. Sırasıyla 0.70, 0.65 ve 0.30. Anormal rölanti süresi nedeniyle 4 saat kaybedildi ve 1.600 ünite üretildi.

(İ) ücret varyansını, (ii) ücret oranı varyansını, (iii) işgücü verimliliği varyansını, (iv) çete kompozisyonu varyansını (yani, işgücü karışımı varyansı) ve (v) işgücü boşta kalma süresi varyansını hesaplayın.

C. Genel giderler:

Varyansın sınıflandırılması tartışılırken, genel giderlerin iki türden olduğu gösterilmiştir, yani, (a) Değişken ve (b) Sabit.

Sonuncusu yine alt bölümlere ayrılmıştır:

(i) Harcama Farkı,

(ii) Hacim Varyansı ve

(iii) Sabit Genel Masraf Maliyet Farkı.

Sonuncusu yine alt bölümlere ayrılmıştır.

(1) Verimlilik Varyansı;

(2) Kapasite Varyansı ve

(3) Takvim Varyansı.

Bunlar aşağıda ayrıntılı olarak tartışılmaktadır.

1. Değişken Genel Giderler:

Bu, Standart Değişken 'Tepegöz ve Fiili Değişken Tepegöz arasındaki farktır.

Değişken Tepegöz Değişimi = Standart Değişken Tepegöz - Gerçek Değişken Tepegöz.

VEYA, (Standart Hız x Gerçek Çıktı) - (Gerçek Hız x Gerçek Çıktı) nerede,

(i) Standart Değişken Genel Giderler = Fiili Üretim x Standart Oran

ve (ii) Standart Ücret = Bütçeli Değişken Genel Gider / Bütçeli Çıktı

VEYA, Fiili Çıktı x Standart Ücret - Fiili Genel Masraf

Bu açıdan, genel masraf değişkeninin doğrudan çıktıya göre değişen maliyet unsuru olduğu unutulmamalıdır. Ayrıca, değişken genel giderlerin çıktı ile kesin olarak değiştiği varsayılırsa, üretimdeki bir değişikliğin aslında birim başına değişken genel gider oranını etkilemeyeceği de unutulmamalıdır. Bu nedenle, birim başına fiyatta bir değişiklik olursa, bir harcama farkı ortaya çıkacaktır.

Bahsedilen varyansları tartışmadan önce, ilk önce aşağıdaki gibi hesaplanabilecek Toplam Genel Maliyet Varyansını açıklayacağız:

Genel Maliyet Varyansı = (Gerçek Çıktı x Standart Hız) - Gerçek Genel Gider

VEYA, = Gerçek Çıktı için Standart Saat x Standart

Saat başı Genel Gider Hızı - Fiili Genel Gider Maliyet.

2. Sabit Genel gider farkı:

Sabit Genel Masraf Maliyet Farkı:

Bu, geri kazanılan sabit genel gider ile gerçekleşen gerçekleşen sabit genel gider maliyeti arasındaki farktır.

Sabit Genel Masraf Maliyet Varyansı = Standart Genel Masraf Maliyeti - Fiili Genel Masraf Maliyeti

Bu Varyans aşağıdakilerden kaynaklanmaktadır:

(i) Normal aktivite seviyesinden az veya çok olabilen gerçek aktivite seviyesi.

(ii) Önceden belirlenmiş genel gider toparlanma oranı (normal faaliyet seviyesine göre) kullanılır, vb.

Sabit Genel Gider Harcama Farkı:

Bu, belirli bir kontrol periyodu için üretim için yapılan bütçe maliyeti ödeneği ile o döneme atfedilen ve tahsil edilen gerçek sabit harcama miktarı arasındaki farktır.

Sabit Harcama Varyansı = Bütçeli Sabit Genel Masraf Maliyeti - Fiili Sabit Genel Masraf Maliyeti

VEYA, Sabit Harcama Varyansı = (Bütçeli Miktar x Standart Oran) - Fiili Sabit Genel Gider

VEYA, Sabit Harcama Varyansı = Gerçek Çıktı x Standart Sabit Genel Gider Hızı - Fiili Genel Gider

Sabit Havai Hacim Değişimi:

Sabit üretim genel giderinin, elde edilen üretimde emilen Standart Maliyet (tamamlanmış olsun veya olmasın) ile belirli bir kontrol dönemi için bütçe maliyeti ödeneği arasındaki fark olduğu kısımdır. Kısacası, bütçelenmiş üretim seviyesi ile elde edilen fiili üretim seviyesi arasındaki farktır.

Sabit Genel Gider Hacmi Varyansı = Standart Sabit Genel Gider - Bütçeli Sabit Genel Gider

Standart Sabit Genel Giderler = Fiili Üretim / Saat x Standart Kurtarma Hızı

Nerede,

Standart Kurtarma Oranı = Bütçeli Maliyet pa / Bütçeli Üretim / saat pa

VEYA, Sabit Genel Gider Hacmi Varyansı = (Gerçek Çıktı x Standart Hız) - Bütçeli Sabit Genel Gider

Kısacası, Sabit Genel Gider Hacmi Varyansı =

(i) Birim başına genel masraf oranının verildiği -

= (Standart Üretim - Gerçek Üretim) x Birim Başına Standart Genel Gider Oranı

(ii) Saat başına standart genel gider oranının verildiği -

= (Fiili Üretim için Standart saat - Bütçeli saatler) x Saat başına Standart Genel Masraf Oranı.

Bütçelendirilmiş genel giderlerin standart sabit ek yükün üstünde olması durumunda, olumsuz bir sapma ve bunun tersi durumda, olumlu bir sapma olduğu unutulmamalıdır.

Bu değişiklik aşağıdakilerden kaynaklanmaktadır:

(i) İşgücü sorunu;

(ii) Talepteki değişim;

(iii) Elektrik kesintisi veya makine arızası;

(iv) Malzeme sıkıntısı, hatalı talimatlar, hatalı planlama vb. için iş durdurma.

(a) Verimlilik Varyansı:

Bu değişiklik Standart üretim-verimlilik ile elde edilen verim arasındaki farktan kaynaklanmaktadır.

İşgücü Verimliliği Varyansına benzer:

. . . Verimlilik Varyansı =

(i) Birim başına standart genel masraf oranının verildiği yerde -

= Birim başına standart sabit ek gider x (gerçek üretim - standart üretim)

(ii) Saat başına genel gider oranının verildiği yerde -

= Saatte standart Sabit Genel gider x (Anormal bekleme süresi hariç gerçek saatler - Standart saatler)

Kapasite Değişimi:

Sabit üretim hacmindeki varyansın, standarttan daha yüksek veya daha düşük kapasitede çalışmasından kaynaklanan kısmıdır. Bu nedenle, varyans bütçe maliyeti ödeneği ile çalışılan fiili doğrudan çalışma saatleri arasındaki farktır. Tesis kapasitesinin az veya çok kullanılması ile ilgilidir. Bu değişiklik, fabrika kapasitesinin doğru bir şekilde kullanıldığı veya kullanılmadığı bilgisini ifade eder.

(b) Kapasite Değişimi =

(i) Birim başına standart genel gider oranının verildiği yer -

= (Bütçe Üretimi - Standart Üretim) x Birim başına Standart Oran

(ii) Saat başına standart genel gider oranının verildiği yerde -

= (Bütçeli saatler - Gerçek saatler) x Saat başına standart ücret

Gereksiz olarak, standart üretimin bütçe üretimini aşması halinde, olumlu bir sapma olacağı veya bunun tersi olacağından bahsetmek gerekir.

(c) Takvim Varyansı:

Bütçe dönemindeki işgünü sayısı ile bütçe dönemindeki fiili işgünü sayısı arasındaki farka bağlı olarak hacim değişiminin bir kısmıdır. Bu değişiklik, sabit maliyetlerin çalışma günleri ne olursa olsun, her bir dönem için aynı kalması ve bir iş günü bazında standart ödeneklerin ve sabit maliyetlerin paylaştırılması ile elimine edilebiliyor olmasından kaynaklanmaktadır.

Yıllık bütçe işleten şirketlerin yılı ortalama olarak 4 haftalık 13 bütçe dönemine ayırdıklarını biliyoruz. Ancak yıllık bütçeyi takvim aylarına göre 12 bütçe dönemine bölen bazı firmalar var.

İkinci yönteme uyulduğu takdirde, bir takvim değişkeninin işletilmesinin gerekli olduğunu belirtmeye gerek yok. İş günü sayısını değiştirirken sabit genel giderler üzerindeki etkisini göstermek için bu varyans hesaplanmalıdır.

Takvim Varyansı =

(Standart Çalışma Günleri Sayısı - Fiili Çalışma Günleri Sayısı) x Bütçe döneminde sabit genel gider / Bütçe dönemindeki standart gün sayısı

Kısacası,

Takvim Varyansı =

(i) Birim başına standart oranın verildiği yer -

= (Bütçeli / Standart Üretim - Revize Bütçeli / Standart Üretim) x Birim Başına Standart Genel Gider Oranı

(ii) Saat başına standart genel gider oranının verildiği yerde -

= (Bütçeli saatler - Gerçek (Muhtemel) saat) x Standart Birim başına saat başı gider

Gerçek iş günleri standart iş günlerini aşarsa, olumlu bir değişiklik olacağı ve bunun tersi durumda da geçerli olacağı unutulmamalıdır.

Çizim 10:

X Ltd. aşağıdaki bilgileri sağlamıştır:

Çizim 11:

Aşağıdaki özelliklerden, Genel Gider Değişimlerini hesaplayın: