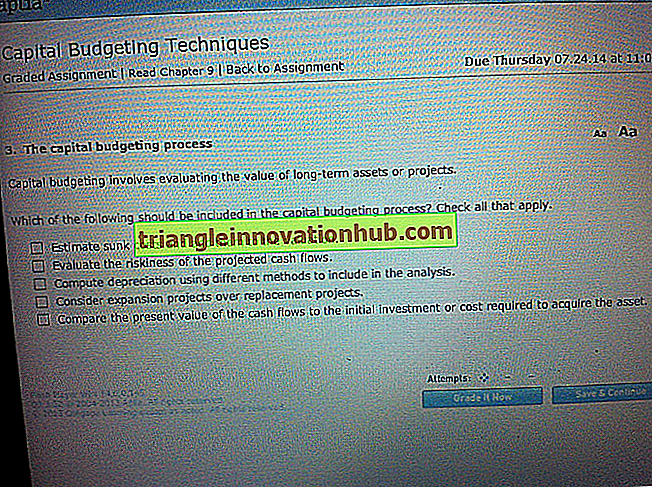

Sermaye Harcamalarının Temel Ekonomik Sınıflamaları nelerdir?

Harcamaların sınıflandırılması ve finansman şekli ekonomik kategoriler (ücretler ve maaşlar, piyasa borçlarından elde edilen gelirler vb.) Açısından bütçeye göre sınıflandırılır.

Resim Nezaket: dunlapschools.edublogs.org/files/2011/05/expenditure-wfexvm.jpg

Bu sınıflandırma, tasarruf, yatırım, tüketim, finansal varlık ve yükümlülüklerin yaratılması vb. İle ilgili çeşitli ekonomik bilgiler toplamamızı sağlar.

Bütçenin ekonomik sınıflandırması aşağıdakileri kapsayan altı hesaba sahiptir:

Hesap 1:

Emtia ve hizmetlerdeki işlemler ve transferler; Devlet İdaresinin Cari Hesabı.

Hesap 2:

Mal ve hizmetlerde ve transferlerde işlemler; Bölüm Ticari İşletmelerinin Cari Hesabı.

Hesap 3:

Mal ve hizmetlerde ve transferlerde işlemler; Devlet İdaresi ve Ticari Ticaret Teşebbüslerinin Sermaye Hesabı (Kombine).

Hesap 4:

Finansal varlıklardaki değişiklikler; Devlet İdaresi ve Ticari Ticaret Teşebbüslerinin Sermaye Hesabı. Hesap 5: Finansal borçlardaki değişiklikler; Hükümetin Sermaye Hesabı

İdare ve Departman Ticari İşletmeleri. Hesap 6: Devlet İdaresi ve Departman Ticaret Teşebbüslerinin Nakit ve Mutabakat Hesabı.

Bu sınıflandırma, ulusal gelir ve sermaye oluşumu ile ilgili faaliyetleri betimleyen, bir ulusal gelir ve gider hesapları sistemine bağlanabilecek şekilde tasarlanmıştır.

Bu nedenle, devlet harcamalarının tüketime ve sermaye oluşumuna ve devlet harcamalarının ekonominin geri kalanı üzerindeki etkisine bir parçalanma sağlar.

Ayrıca, bu sınıflandırma aynı zamanda finansal varlıklar ve borçlar hakkında bilgi sağlar ve hükümetin borçlanma ve borç verme işlemlerinin yanı sıra finansal varlıkların kompozisyonu ve mülkiyetindeki değişimlerin değerlendirilmesinde çok faydalıdır.