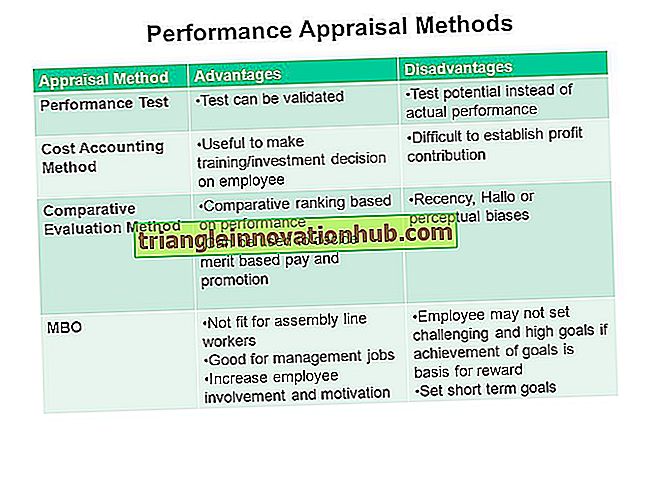

Doğrudan Malzeme Maliyet Yöntemi: Hesaplama ve Diğer Detaylar

Doğrudan malzeme maliyet yönteminin hesaplanması, avantajları ve dezavantajları hakkında bilgi edinmek için bu makaleyi okuyun.

Doğrudan malzeme maliyet yöntemi altında, fabrika giderlerinin üretimde tüketilen doğrudan malzemelerin değerine oranı, genel üretim giderlerini absorbe etmek için hesaplanır.

Formül:

Bir fabrikada beklenen doğrudan malzeme maliyetinin 1, 00, 000 Rs olduğunu ve genel gider bütçesi giderlerinin 25, 000 Rs olduğunu; o zaman genel gider oranı% 25, yani kullanılan malzemelerin maliyetinin% 25'i olacaktır (Rs 25.000 / Rs 1.00.000). Malzeme ve fabrika giderleri arasındaki ilişkinin değişmeyeceği varsayılmaktadır.

Bu yöntem basittir ve aşağıdaki koşullarda kabul edilebilir:

(i) Üretimin tekdüze olduğu, yani yalnızca bir tür ürünün üretildiği yerlerde, her bir birime yüklenen malzemenin miktarı ve maliyeti aynıdır.

(ii) Malzeme fiyatlarının sabit olduğu yerlerde.

(iii) Genel giderlerin toplam maliyete oranının önemli olduğu yerlerde.

Avantajları:

Aşağıda bu yöntemin ana avantajları şunlardır:

(i) Doğrudan malzemelerin maliyeti, malzeme sorunları analiz sayfalarından kolayca elde edilebildiğinden ve ek kayıtların tutulmasına gerek olmadığından, genel masraf oranının hesaplanması kolaydır.

(ii) Bu yöntem, malzemelerin fiyatları oldukça istikrarlı olduğunda ve saat başına kullanılan malzeme ve malzeme karışımı, proses endüstrilerindeki gibi sabit olduğunda veya doğrudan malzemenin miktarı ve maliyeti tüm ürünler için tekdüze olduğunda daha uygundur.

(iii) Malzemelerin bakımı ve taşınması ile ilgili genel masraflar bu yöntemle eşit oranda absorbe edilebilir. Mağaza giderleri genel giderlerin maliyetinden ayrılır ve bu tür giderlerin giderilmesi için doğrudan malzemeye dayalı ek bir oran hesaplanır.

Dezavantajları:

Aşağıda bu yöntemin dezavantajları şunlardır:

(i) Hammadde fiyatlarındaki dalgalanmalara, genel giderlerdeki benzer dalgalanmalar eşlik etmemektedir. Bu nedenle, temel kararsız.

(ii) Genellikle ucuz malzemeler pahalı malzemelerden daha fazla masrafa neden olur. Bu gerçek, bu yöntemle göz ardı edilir, bunun sonucu olarak pahalı malzemeler tüketen işlerin daha büyük oranda fabrika ek yükü ile yükleneceği anlaşılmaktadır. Bu nedenle, genel maliyetin insidansının malzemelerin maliyeti ile ilgili olmadığından yöntemin mantıksız ve yanlış olduğu söylenir.

(iii) Fabrika giderlerinin çoğu zamana göre tahakkuk eder. Malzemelerin maliyeti emilim için temel olarak kullanıldığında, zaman faktörü tamamen göz ardı edilir.

(iv) Nitelikli işgücü kullanan işler ile vasıfsız işgücü kullananlar arasında bir ayrım yapılmamıştır. Kalifiye bir işçi, bir işi tamamlamak için vasıfsız bir işçi olmaktan daha az zaman alır. İki işçinin katıldığı iki benzer iş tarafından tüketilen malzemenin - biri vasıflı işçi, diğeri vasıfsız biri - aynı ise, genel gider ücreti her iki iş için aynı olacaktır.

(v) El işçileri ile makine işçileri arasında bir ayrım yapılmamıştır. Makine tarafından yapılan işler, elle yapılan işten daha fazla fabrika masrafı içerecektir.

(vi) Sabit ve değişken giderler arasında herhangi bir ayrım yapılmamıştır. Her ikisi de aynı bazda tahsis edilir, ikincisi üretim hacmine göre değişir.

(vii) Bir üründeki hammaddeler tüm süreçlerden geçmiyorsa veya bazı materyaller tüm süreçleri geçerken geri kalanlar yalnızca bazı prosesleri geçerse, bu yöntem kaçınılmazdır.