Ücretlerin Ödeme ve Muhasebe Girdileri

Ücretlerin Ödeme ve Muhasebe Girdileri!

Ücret ödemeleri:

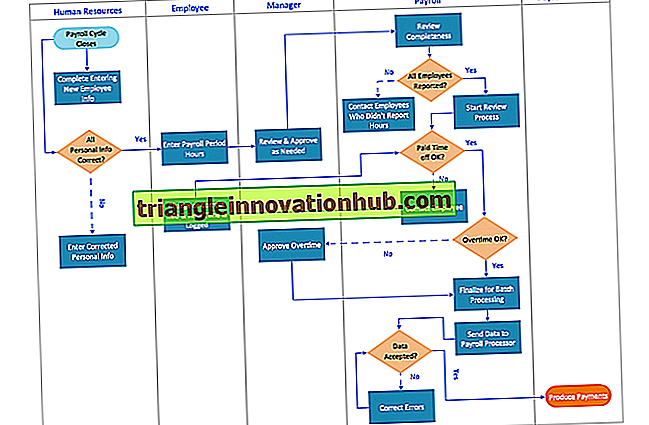

Ücretlerle ilgili dolandırıcılık oldukça yaygın olduğu için, sahte isimlerin işçilere dahil edilmediğine ve ücretlerin şirket tarafından izin ve izinlerle ilgili politikaya göre belirlenen politikaya uygun olarak ödenmesine dikkat edilmelidir.

Kronometre tarafından tutulan zaman kaydı genellikle ücret sayfasını yazmak için temel oluşturur. Bağımsız bir kişi, zaman kayıtlarını iş kartlarıyla karşılaştırmalı ve her iki kartı da başlatarak ikisinde ciddi bir tutarsızlığa dikkat etmelidir. Kural olarak, mümkün olduğu kadar çok insanın ücret sayfasını hazırlama görevi ve fiili ödeme ile ilişkilendirilmesi gerekir.

Kronometre, işçilerin isimlerini ve numaralarını ve her bir işçinin harcadığı zamanı (ödemenin zamanında olması durumunda) yazmalıdır. Parça işçileri durumunda, ayrı bir sayfa kullanılmalı ve yapılan iş miktarı not edilmelidir. Bağımsız bir adam bunu iş kartlarıyla kontrol etmeli. Hesaplar Bölümü, maaş oranlarını dolduracak ve brüt ücret hesaplamaları yapacak ve ayrıca indirime girecektir.

Tüm hesaplamalar tekrar kontrol edilmelidir. Ödenecek toplam tutar için bir çek yapılmalıdır (brüt ücretler eksi indirimi). Gerçek ödeme, ilgili ustabaşı ve zaman işçisinin huzurunda yapılmalıdır.

Kasiyer ve bu ikisi, ücret sayfasını ödemenin doğru kişiye yapıldığının kanıtı olarak imzalamalıdır. Katılmayanların ödemeleri, yalnızca İş Yöneticisinin memnuniyetine bir yetkilendirme göndermeleri durumunda yapılmalıdır. Ödenmeyen ücretler “Ödenmeyen Ücretler” Hesabı'na aktarılmalı ve işçi tarafından talep edildiğinde ödeme yapılmalıdır.

1936 Ücret Ödeme Kanunu uyarınca, işçilerin sayısının 1000'i geçmemesi halinde ücretlerin ödeneceği sürenin kapanmasından sonraki yedi gün içinde ücretlerin ödenmesi gerektiği unutulmamalıdır. Bu sınırı aşan bir işgücü için, çoğu zaman günlere izin verilir. Kanun ayrıca işçilerin ücretlerinden yapılacak olan kesintiyi de düzenlemektedir.

İzin verilen indirimler:

(1) para cezaları;

(2) görevden alınmadığı için;

(3) zarar veya kayıp için;

(4) ev konaklama için;

(5) olanaklar ve hizmetler için;

(6) gelişmelerden dolayı; işverenin yapmaya zorlandığı ve

(7) belirli fonlara, kooperatif topluluklarına ve sigorta planlarına yapılan ödemelerden dolayı.

Para cezası, bildirimlerde belirtilen ve uygun makamlarca onaylanan yasalar ve eksiklikler için uygulanabilir. 15 yaşın altındaki bir kişi para cezasına çarptırılamaz. Herhangi bir ücret döneminde uygulanan para cezasının toplam tutarı, söz konusu ücret dönemi için söz konusu işçiye ödenecek ücret rupisinde üç paraya eşit tutarı geçmemelidir.

Tüm para cezaları, yalnızca fabrika yetkilileri veya işyerinin uygun makamlar tarafından onaylanan işçilere fayda sağlayacak amaçlar için kullanılabilen para cezasına yatırılır. 1936 Ücret Ödemesi Kanunu hükümlerine aykırı bir kişi para cezasına çarptırılmaktan sorumludur. İşçiler için ücret teriminin tüm amaçlar için çok değerli ödenek içerdiği belirtilmelidir. Ücretler (İşgücü Maliyeti) Analiz Formu veya Ücretler Özet. “Çalışma zamanı kayıtlarından derlenen zaman ve / veya ücretlerin sınıflandırılmış bir kaydıdır.” —CIMA

Bir çeşit ücret formu aşağıda verilmiştir:

* Parça işçileri durumunda, sütun yapılan işin miktarını gösterecektir.

Yukarıda da belirtildiği gibi, tüm doğrudan işçiler için iş kartları olacak. Kartvizitlerin analizi bize belirli bir dönemde yapılan tüm işlerin işçilik maliyetini söyleyecektir. Böyle bir analiz Ücret Özeti olarak bilinir.

Malzeme Özeti gibidir; aşağıda belirtildiği gibi (rakamlar hayalidir):

Muhasebe Girişleri:

Bireysel iş hesapları, Ücret Analiz Sayfasından borçlandırılır. Örneğin, 105 numaralı iş Rs tarafından borçlandırılacak. 36.50 ve meslek No 106, Rs. 53.50 ve benzeri. Jobs'a tahsil edilen tutarların toplamı, Rs. Yukarıda verilen örnekte gösterildiği gibi 304.24, Devam Eden Hesap ve Rs'ye borçlandırılacaktır. 42.00 - Genel giderler. Ücret Hesabı, 3646.24 Rs'ye kadar kredilendirilecektir.

Böylece Masraf Defterine giriş:

Ücretler Hesabı, bu girişlerden sonra normal olarak boşta kalma süresinin maliyetini gösteren bir borç bakiyesi ortaya çıkarır - normal boşta kalma süresinin maliyeti Genel Giderlere ve anormal boşta kalma süresinin Maliyetini Kar / Zarar Hesabı hesabına transfer edilir.