RBI'nin İhtiyati Muhasebe Normları

Burada RBI'nın Prudential Muhasebe normları hakkında detaylı bilgi veriyoruz, yani, (A) Gelirin Tanınması; (B) Varlıkların Sınıflandırılması; ve (C) Krediler ve Avanslar Karşılığı!

A. Gelirin Tanınması:

Ticari bankalar, Narasimham Komitesi tarafından bir bankanın kesin hesaplarını hazırlarken ve sunarken tavsiye edilen RBI tarafından sunulan kurallara uymalı ve gelirlerini kabul etmelidir:

(a) Tahakkuk Esaslarına Göre (varlıkların gerçekleştirilmesinden elde edilen gelirler için);

(b) Nakit Temelde (takipteki varlıklar üzerindeki gelirler için).

Çizim 1:

31 Mart 2009 tarihinde aşağıdaki ayrıntılardan tanınacak gelirleri hesaplayın:

Çözüm:

Öğretici Not:

Tahakkuk esaslı varlıklara olan faizin, Nakit Temeli'nde, Tahakkuk Esaslı olan varlıklara olan faizinin dikkate alındığını,

Çizim 2:

Aşağıda, 31.03.2009 tarihinde Ticari Banka'nın avansına verilen faiz ayrıntıları verilmiştir:

B. Varlıkların Sınıflandırılması:

Varlıklar şöyle sınıflandırılır:

(a) Standart / Varlık Gerçekleştirme;

(b) Takipteki Varlıklar (NPA)

Yine, NPA aşağıdakilere bölünmüştür:

(i) Alt Standart Varlıklar;

(ii) Şüpheli Varlıklar; ve

(iii) Kayıp Varlıklar.

(a) Standart Varlıklar / Duran Varlıklar:

Takipteki varlıklar olmayan varlıklar performans veya standart varlıklar olarak kabul edilebilir. Bu varlıklar gerçekleşmeyle ilgili herhangi bir sorun yaratmaz ve normal riskten daha fazlasını taşımaz.

Gerekli yüzde yüzdesi —% 0, 40

(a) Takipteki Varlıklar (NPA):

Takipteki varlıklar, 31 Mart 1993 tarihinde sona eren dönemde 4 çeyrekten fazla faiz alacaklarıdır. Ancak 31 Mart 2004 tarihinde, NPA'ların tanımlanması için 90 gün gecikmiş normunun alınması kararlaştırılmıştır. Dolayısıyla, 31 Mart 2004’te, bir NPA,

(i) Anapara faizi ve / veya taksitleri, vadesi geldiğinde, 90 günden fazla bir süre için vadesi geçmiş durumda kalır.

(ii) Ödenmemiş tutarlar (yaptırım limitlerini aşıyorsa) ve ödenmemiş bakiye sürekli olarak aşılmaya başlandığında, 1'in dışında kalıyorsa, Nakit Kredi (CC) / Kredili Mevduat (OD) NPA olarak kabul edilecektir. Ödenmemiş süre 90 günü aşıyor.

(iii) Gecikme süresi 90 günü geçerse, indirimli ve satın alınan fatura NPA olarak kabul edilecektir.

(iv) Anapara faaliyeti ve / veya taksitinin iki hasat mevsiminde vadesi geçmiş ancak iki buçuk yıldan fazla olmamış olması durumunda, tarımsal amaçlar için verilen avans NPA olarak kabul edilecektir; ve

(v) Tutar 90 günden daha uzun bir süre gecikmişse diğer hesaplar NPA olarak kabul edilecektir.

1. Sıra Dışı:

Ödenmemiş bakiye, sınırlandırılmış limitin üzerinde bulunduğunda süreklidir.

2. Geciken:

Ödenmemiş tutarın, bankanın belirttiği tarihte ödenmediği zaman.

Vadeli Kredilerde NPA Tarihinin Belirlenmesi:

Çizim 3:

Aşağıdaki hesapların, takip eden iki Vadeli Kredinin, 1.1.2008 tarihinde, Allahabad Bank, Kolkata tarafından 1.1.2008 tarihinde onaylandığı akılda bulundurulduğunu akılda bulunduran ve Takipteki Varlıklar olarak değerlendirileceğini tespit edin:

İndirimli / Satın Alınan Faturalar için NPA Tarihinin Belirlenmesi:

Çizim 4:

Ödenmemiş olarak kalırlarsa, aşağıdaki faturaların NPA olarak kabul edileceği tarihleri belirleyin.

Faturalar UBI, Golpark Şubesi ve Kalküta tarafından indirildi.

(i) Alt Standart Varlıklar:

Alt Standart Varlıklar, Takipteki Duran Varlıklar (NPA) olarak sınıflandırılmış ve dönem 18 ayı geçmeyen varlıklardır. Bu koşullar altında, borçların / garantörün güvenlik değeri veya bugünkü net değeri ile ilgili olarak ücretlerin tam olarak geri alınması yeterli değildir ve bu gibi borçları gerçekleştirirken zarar olasılığı ortaya çıkmaktadır.

Benzer şekilde, faiz ve anapara ödemesi (üretimin başlamasından sonra) ile ilgili olarak kredi anlaşması şart ve koşullarının yeniden müzakere edildiği varlıklar da Alt Standart Varlıklar olarak değerlendirilir. Bu tür varlıklar, en az iki yıl boyunca faiz ve anapara ödemesi yapılması durumunda standart varlıklar olarak değerlendirilebilir.

@% 10 için hazırlık yapılmalı

(ii) Şüpheli Varlıklar:

Şüpheli bir varlık NPA'ya dahil olan ve normalde 18 ayı geçen süredir. 31.3.2005 tarihinden itibaren geçerli olmak üzere, süre 12 ay olarak kabul edilir. Vadeli Kredi durumunda taksit (faiz ve anapara ödemesi) iki yıl gecikmişse aynı şey Şüpheli Varlıklar olarak değerlendirilir.

(iii) Zarar Varlıkları:

Bir zarar varlığı, bankalar tarafından RBI teftişine göre tanımlanmış ve bu zararın silinmemiş ve gerçekleştirilemeyen varlıktır.

C. Krediler ve Avanslar İçin Karşılıklar:

Bankalar zaman zaman RBI tarafından verilen talimatlara göre uygun bir karşılık ayırmaları durumunda, varlıkların kalitesine, gerçekleşebilirliğine ve bankanın elindeki güvenlik değerindeki erozyona bağlı olarak karşılık ayırmak amacıyla sınıflandırılırlar.

(iv) Zarar Varlıkları:

* 31.3.2005 tarihinden itibaren, 1.4.2004 tarihinde veya sonrasında 3 yıldan fazla olan şüpheli varlıklar, % 50 yerine% 100 @ şartına tabi tutulmalıdır.

Karşılama Gereklilikleri için Varlıkların Sınıflandırılması:

Yukarıda, her bankanın ilerlemesini varlıkların kalitesine, yani kredinin durma durumuna ve uygun hükümler temelinde sınıflandırdığı belirtilmiştir. Aynı zamanda, bu tür hükümler yapılırken, teminat güvenliğinin ve erozyonun değeri de dikkate alınmalıdır.

Bununla birlikte, yukarıdakileri özetlemek için, hükümleri bir bakışta anlamamıza yardımcı olacak aşağıdaki tablo hazırlanabilir:

Gerekli Hükümlerin Belirlenmesi:

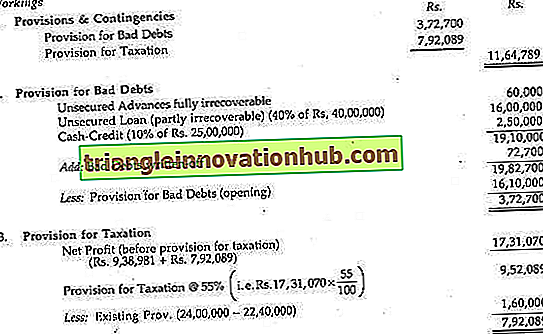

Çizim 5:

31 Mart 2008 ve 31 Mart 2009 tarihlerinde sona eren yıl için gerekli olan hükümlerin miktarını aşağıdaki bilgilerden öğrenin:

Çizim 6:

UBI, Kolkata’nın ilerlemelerine karşı gerekli hükümleri belirleyin:

Çizim 7:

Aşağıdaki ayrıntılardan, 2008-09 yılı için E. Bank Ltd.'in Kâr ve Zarar Hesabı'nda yapılması gereken hükümleri hesaplayın:

Çizim 8:

Aşağıdaki bilgilerden bir Ticari Bankanın Kar Zarar Hesabı'nda gösterilecek olan karşılık tutarını öğrenin:

Çizim 9:

Aşağıdaki bilgilerden, bir ticari bankanın kar ve zarar hesabında yapılacak karşılık tutarını hesaplayın:

DICGC / ECGC Teminatının Teminatı (İlerleme durumunda):

RBI'nin en yeni kurallarına göre, gerekli hükümleri tespit ederken, menkul kıymetlerin gerçeğe uygun değeri, DICGC / ECGC tarafından garanti edilen avanslarla ilgili ödenmemiş bakiyelerden düşülecektir.

Çizim 10:

Aşağıdaki gelişmeler için yeterli hükümleri yapın:

Çizim 11:

Aşağıdaki bilgilerden, 31 Mart 2000 tarihinde sona eren yıl için bir ticari bankanın Kar Zarar Hesabı'nda yapılması gereken hükümlerin miktarını öğrenin:

(i) Gıda İşlemcileri Rs'den ödenen ambalaj kredisi. Bankanın Rs değerinde menkul kıymet bulundurduğu 60 lakh. 15 lah. Yukarıdaki avansın% 40'ı ECGC kapsamındadır. Yukarıdaki ilerleme 3 yıldan fazla bir süredir şüpheli kalmıştır.

(ii) Diğer gelişmeler:

Çizim 12:

Bidisha Bank Ltd., aşağıdaki varlık çizgilerini Mart 1995’ten bu yana hiçbir faiz ödememiş olan küçük ölçekli bir sektöre genişletmiştir:

Yatırımların Sınıflandırılması:

Bir bankanın yatırımları aşağıdakilerden oluşur:

(a) Onaylı menkul kıymetler (viz. Devlet Menkul Kıymetler); ve

(b) Diğer menkul kıymetler (vize, Hisse Senetleri, Tahviller, Borçlar vb.)

Yine, Onaylı menkul kıymetler aşağıdakilere ayrılabilir:

Kalıcı Yatırımlar:

Bir bankanın vade tarihine kadar gerçekleşmesi için sahip olduğu menkul kıymetlere Sürekli Yatırımlar adı verilir.

Cari Yatırımlar:

Bir bankanın alım satım amaçlı, mesela alım satım amaçlı menkul kıymetler Ticaret Yatırımlarıdır. 31 Mart 2002'den itibaren, bir bankanın yatırımının% 70'ini kalıcı yatırım olarak ve% 30'unu mevcut yatırımlar olarak alması gerekir. Bu oranlar gelecekte Yönetim Kurulu onayına tabi olarak% 50'ye düşürülebilir. Genellikle bir banka vadesinden önce daimi menkul kıymet satmaz, ancak zararı satması durumunda, söz konusu zararın mahsup edilmesi ve varsa satıştaki kârın Sermaye Rezervine devredilmesi gerekir.

Amortisman:

Gerçek değerin daha fazla olmaması durumunda, maliyet bedeli olarak değer verilmesi gereken kalıcı yatırımlardan amortisman alınmaz. Ancak, yatırım maliyeti aynı şekilde Yüz Değerini dışlarsa, revize edilen primin bu yatırımların geri kalan süresi boyunca itfa edilmesi gerekir.

Çizim 13:

West Bank Ltd., 31 Mart 2005 tarihi itibariyle yatırımına ilişkin aşağıdaki bilgileri sunmaktadır:

Yatırımları kalıcı ve cari olarak sınıflandırın ve 31 Mart 2005 tarihinde sona eren yıl için Kar ve Zarar Hesabına tahsil edilmesi gereken minimum değer düşüklüğü karşılığı ayırın.

Çözüm:

31 Mart 2002'den sonra bir bankanın yatırımlarının% 70'i Kalıcı, bakiyesi% 30'u mevcut yatırımlar olarak kabul edilmiştir. Böylece Rs'nin% 70'i. 4.000 lak, yani Rs. 2, 800 lakh; kalıcı olarak sınıflandırılabilir ve Rs'nin% 30'unu dengeler. 1.200 lakh mevcut yatırım olarak kabul edilir.

Piyasa Değerinin Maliyete Oranı:

Yukarıdakilerden, mevcut Rs yatırımının netleştiği anlaşılmaktadır. 1.200 göl, Kod no. Piyasa değeri maliyetin% 80'i olan 7657 (diğerlerinin yanı sıra en yüksek kod).

Mevcut Yatırımdaki Amortisman = Rs'nin% 30'u. 1200 lakh = 360 (en az karşılık miktarı).

Sadece Kar Zarar Hesabı Hazırlanması:

Çizim 14:

Aşağıdaki bilgilerden, 31 Mart 2007 tarihinde sona eren yıl için Vasari Bank Ltd.'in Kâr ve Zarar Hesabı'nı hazırlayın (çalışma yanıtınızın bir bölümünü oluşturmalıdır):

Çözüm:

Kar Zarar Hesabının Hazırlanması:

Çizim 15:

Aşağıdaki rakamlar 31.03.04 tarihinde Sukalyan Bank Ltd.'nin kitaplarından alınmıştır:

Diğer bilgiler:

1. Rs toplamı olan bir müşteri. 2, 50.000 'inin gelişmiş olduğu iflas etmiş ve mülkünün% 40'ının geri kazanılması beklenmektedir. Borçlarındaki% 15'lik borç nedeniyle faiz kitaplarda yer almamaktadır.

2. Gerekli olan diğer borçlardaki kötü ve şüpheli borçların karşılanması Rs. 50, 000.

3. 31.3.04 Rs. 7500.

4. Rs sağlayın. Gelir vergisi için 3, 50.000.

5. Müdürler% 10'luk temettü ilan etmeyi istemektedir.

Kar-Zarar Hesaplarını kanuna göre hazırlayın. Gerekli varsayımları yapın.

Çözüm:

Not:

1. Yönetim tarafından teklif edilen temettü kararının RBI Rehberi uyarınca olduğu varsayılmıştır.

2. Sn. Bankacılık Düzenleme Kanunu’nun 17’si, 1949’da, net karın% 20’si Yasal Yedeklere devredilmelidir.

3. 31.03.2004 tarihinde “Fatura İndirimli İadesi” olmadığı varsayılmıştır.

Çizim 16:

Aşağıdaki bilgilere göre, 31 Mart 2005 tarihinde sona eren yıl için Karşılık ve Koşullu Koşulların tutarlarını hesaplayınız ve Zed Bank Ltd.

Örnek 17:

Aşağıdaki ayrıntılardan, 31 Mart 2009 tarihinde sona eren yıl için Bank Limited'in Kâr ve Zarar A / c'sini öngörülen biçimde hazırlayın:

Yıl boyunca önceki yılların gelir vergisi işlemleri sonuçlandırılmış ve bu hesaptaki sorumluluk Rs'ye verilmiştir. 22, 40.000.

Banka, avanslarının geri kazanılabilirliği yılı sonunda bir değerlendirme yapmıştır ve kendini aşağıdaki pozisyonda bulmaktadır:

(i) Teminatsız, Rs kadar ilerler. 60.000, tamamen telafi edilemezdi.

(ii) Rs derecesine kadar teminatsız krediler. 40 lakh, % 40 oranında toparlanma konusunda şüpheli; ve

(iii) Nakit kredi hesaplamaları Rs. Menkul kıymetlerin değerinin düşmesi nedeniyle marjsız 25 lakh bırakılmıştır ve hesapların% 10'lara kadar düşmesi muhtemeldir.

Kötü borçların beklenmedikliğine karşı tamamen temin etmek bankanın politikasıdır.

Vergilendirmenin cari karın% 55’inde kalması öngörülüyor.

Beklenmeyen indirim ve 31 Aralık 2009 tarihinde indirilen faturalara verilen faiz Rs'dir. 7, 25.000.

Banka Başkanı ve Murahhas Üyesi, Maaş maaşını aldı. 4.000 pm ve% 25 değerli tazminat. Banka'nın tanınmış fon fonunun bir üyesidir ve temel maaşının% 10'unu Fon'a sağlamaktadır. Banka eşit katkı yapar. IT kurallarının değerlemesinde zevk aldığı öncelikleri değerleme Rs. 8400.

Çizim 18:

Aşağıdaki bilgilerden, 31 Mart 2006 tarihinde Citizen Bank Ltd.'nin gerekli Programlarını içeren bir Bilanço hazırlayın ve gerekli Nakit Rezervlerini ve Yasal Sıvı Yedeklerini belirleyin:

Vadeli Kredinin% 50'si Devlet garantileri ile güvence altına alınmıştır. Nakit Kredinin% 10'u teminat altına alınmıştır.

Not:

Nakit rezervler toplam talep ve zaman yükümlülüklerinin% 3'ünü ve Yasal Sıvı Yedekler toplam talep ve zaman yükümlülüklerinin% 30'unu gerektiriyordu. Kanuni Yedekler Net Kârın% 20'sidir.

Çözüm:

Notlar:

(i) Sn. 17: Net Karının% 20'si, yani Rs. 150 lak x 20/100 = Rs. 30 lah.

Dolayısıyla, Bilançoya Aktarılan Kar ve Zarar Hesabı:

= Açılış Bakiyesi + Net Kar - Yasal Yedek

= Rs. 410 + 150 - 30 lakh

= Rs. 530 lah.

(ii) Nakit Kredinin% 90'ının ve Vadeli Kredilerin% 50'sinin maddi varlıklar tarafından tamamen teminat altına alındığı varsayılmıştır.

Çizim 19:

Aşağıdaki bilgilerden, 31 Mart 2004 tarihi itibariyle International Bank Ltd. Bilanço'yu ilgili programları vererek hazırlayın:

Vadeli kredilerin% 50'si Govt tarafından teminat altına alınmıştır. garanti. Nakit kredinin% 10'u teminat altına alınmıştır. Ayrıca gerekli nakit rezervlerini ve yasal sıvı rezervlerini de hesaplayın.

Not:

Nakit rezervi, talep ve zaman yükümlülüklerinin% 3'ünü gerektiriyordu; likit rezervleri talep ve zaman yükümlülüklerinin% 30'unu gerektiriyordu.

Çözüm:

1. Nakit Yedekleri ve Yasal Sıvı Yedekleri:

% 3 Toplam talep ve zaman yükümlülüğünün Nakit Yedekleri (yani, 5, 17, 00 + R., 45.000 + R., 52.012 Rs) = Rs. 1, 48, 712 × 3% = Rs. 4461

2. Yasal Sıvı Yedekleri:

Taleplerin% 30'u ve Zaman Yükümlülüğü yani Rs. 148, 712 × 30% = R. 44614

3. Sıvı Varlıklar:

Sıvı Varlıklar = Elde Nakit Rs. 160.15 + Diğer bankalardan Rs. 155.87 + Arama sırasında para ve kısa Uyarı Rs. 210.12 + Altın Rs. 55.23 + Govt. Menkul Değerler Rs. 110.17 = Rs. 619, 54.

Likidite fazlası = Rs. 691.54 - toplam talep ve zaman yükümlülüklerinin% 30'u (Rs. 1487.12 × 30%)

= Rs. 691.54 - 446.14 = Rs. 245, 40. Bu nedenle, aşırı likidite, yukarıda belirtildiği gibi transfer işlemine yardımcı olur (nakit ve banka transferinden sonra). 149.14 (yani, Rs. 15, 587 - Rs. 16.73).

Kar Zarar Hesabı ve Bilanço Hazırlanması:

Çizim 20:

Aşağıdaki ayrıntılardan, Barnali Bank Ltd'in nihai hesaplarını hazırlayın:

Çizim 21:

31 Mart 2009 tarihinde izlenen Trail Balance'den Latha Bank Ltd.'in kesin hesaplarını hazırlayın.

Aşağıdaki bakiyeler bir bankanın bağlı ortaklık defterinde gösterilmiştir. Bunlar Genel Muhasebe'deki dengeleri kabul etmemektedir:

Aşağıdaki hatalar keşfedildi:

(1) Rs. 2 No'lu Cari Hesap Defterinde bir hesaba alınan 20, 000 numara, 1 No'lu Genel Muhasebe Defterine kaydedildi.

(2) Bay X'in Rs için Sabit Depozito. 1 No'lu Cari Hesap Defterine havale ile ödenen 2, 00.000 tutarında Sabit Mevduat Defterindeki hesaba borçlanmadı.

(3) Rs. Bir Tasarruf Hesabı sahibinden alınan 20.000 adet, Sabit Mevduat Defterindeki Müşterilerin Hesabına yatırıldı.

(4) Toplam Rs. Müşteriye borç olarak verilen ve kredi borcundaki hesabına borçlanan 3, 00, 000 Genel Defter'den geçmedi.

(5) Rs. 2.000 adet Kredi Mutabakatı hesabına borçlanılan faiz, Genel Muhasebe Defterindeki Kredi Muhasebe Hesabına yatırılmıştır.

Girişleri geçin ve hesapların doğru bakiyelerini gösterin.

Çözüm:

Yukarıda belirtilen Cari İşlem Kayıt Defteri No. 1 ve No. 2 ve Kredi Lederi A / c'den Genel Muhasebe'nin düzeltildiği ve bu nedenle ayarlanan bakiyenin, yani Rs'nin oldukça açık olduğu görülmektedir. 16, 04.000, ilgili bağlı ortaklığın toplamı ile görüşmektedir. Benzer şekilde, Tasarruf Klima ve Sabit Mevduat Defterleri de düzeltilir ve dolayısıyla Genel Muhasebe'de mevcut bakiyenin hesaplanması bulunur.